ゴハンです(‘ω’)ノ

今回は学資保険について解説していきます。

子供が生まれると喜びと同時に将来かかる学費などの不安が出てくると思います。

そこで多くの人が検討するものとして学資保険というものがあります。

周りの人に「入っておけば安心だよ!」とか「私たちも加入してるから入りなよ」などと言われて、

よく知らないまま加入をしないようにしましょう!

この記事を見ると学資保険のリスクについて分かります。

結論から言うと不要です(笑)

学資保険とは?

文字通り学費を貯める為の保険です。

学資保険に加入する目的の多くは生涯かかる学費の50%を占める大学の費用を貯めることでしょう。

学資保険は、

・18年間保険料を支払い終えると支払い元本に対して増えて返ってくる

・学資保険に加入中の人が亡くなってしまったとき、残り期間の保険料の支払いが免除される

という貯蓄+万が一の時の保険がセットになっている便利な保険です。

貯蓄+保険のワードでピンときた方はもう答えはお分かりですよね?笑

ピンとこない方はこちらの記事も見てくださいね!

そもそも子供1人あたり学費っていくらかかるの?

文部科学省(平成30年度)のデータによると

幼稚園(3年間)

公立 64万9088円

私立 158万4777円

小学校(6年間)

公立 192万6809円

私立 959万2145円

中学校(3年間)

公立 146万2113円

私立 421万7172円

高校(3年間)

公立 137万2072円

私立 290万4230円

大学(4年間)入学料+授業料+通学費

国公立 262万6675円

私立文系 411万7697円

私立理系 555万6925円

一般的なパターンとして、

幼稚園 公立

小学校 公立

中学校 公立

高校 公立

大学 私立

これが多いかなと思います。

そうすると

高校までで約540万円、

大学で約500万円、

計約1040万円必要になります。

この大学進学でかかる費用の500万円を今のうちから積み立てて貯蓄しておこうという人が加入するのが学資保険です。

学資保険はなぜ不要なのか?

「貯蓄も出来て、万が一にも備えられて、おまけに増えて返ってくるなんて最高じゃないか!」って思いますよね?

だけどこの学資保険には4つのリスクがありますのでそれを解説していきます。

1.保険会社倒産リスク

加入した学資保険の保険会社が18年の間に倒産してしまうリスクです。

倒産してしまうと保険会社が用意している責任準備金というものから返金されるんですが、

これが今まで積み立てた全額が返ってくるわけでは無いのです。

保険機構によって倒産時点の積立金の90%までは補償されることになっていますが、実際に返金され

るのはそれよりも少ないケースもあるようです。

それに比べて銀行が倒産した場合は預貯金の1000万円+利息分は補償されますので銀行に預けていた方が安全といえますね!

「いやいや倒産なんてしないでしょ!倒産したなんて聞いたこともないし」

そこで今まで倒産した保険会社を見てみましょう!

出典:保険相談二アエル「保険会社の倒産事例にみる保障への影響とリスクの見きわめ方」

1997年~2008年の11年間で8社の保険会社が倒産しています。

よって自分が加入している保険会社が18年後倒産している可能性は無いと言い切るのは難しいと言えます。

2.途中解約リスク

「そんなの解約しなきゃいい話じゃん!」って思いますよね!

しかし、

生命保険に関する全国実態調査によると

保険の途中解約経験率は、

平成27年で11.2%

平成30年で9.2%と約10人に1人が途中解約していることになります。

それぐらい急にお金が必要になったり、途中解約しなければならないケースがあるっていうのが現状です。

学資保険は途中解約するとほとんどの場合で元本割れしてしまいます。

だったら元本割れリスクの無い銀行の定期預金等の方が安全面では優秀ということになります。

3.満期時の元本割れリスク

「増えるって言われて加入したのに減るってそんなん詐欺やん」って思いますよね?

しかし、残念ながらこれは実際に起こりえることなのです。

昔と比べてマイナス金利政策によって満期時の返戻金が減っているのに加え、

死亡した時の保障や子供が入院したときの保障などが付いているとさらに返戻金が減ることにより元本割れが発生してしまうケースがあります。

実際にこの元本割れが原因で裁判となっている事案もあるようです。

せっかく頑張って18年間払い続けてきたのにお金が減ってるって洒落にならないですよね!

だったら確実に利息がもらえる定期預金にまたもや軍配があがってしまいます。

4.インフレリスク

まずインフレとは、

お金の価値が下がって物の価値が上がることです。

昔と比べて学費は年々上がってきています。

そして学費という分野はこのインフレ率がとても高いです。

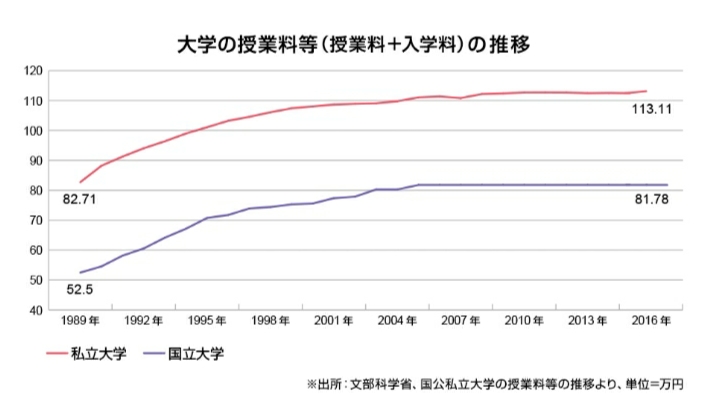

この表によると1989年~2016年の27年間で

私立の学費は1.37倍(インフレ率:年1.17%)

国立の学費は1.56倍(インフレ率:年1.65%)

に上がっています。

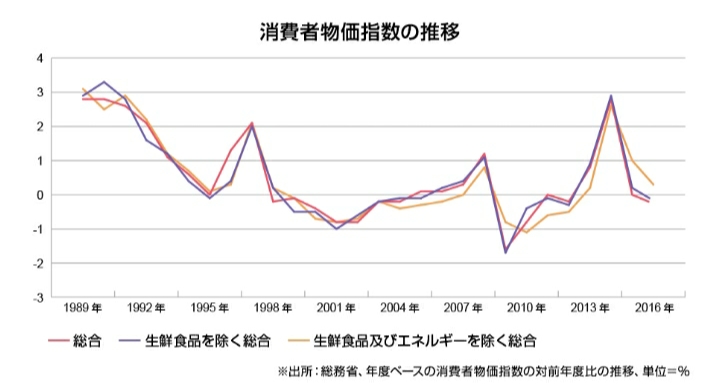

一方で物価はデフレにより下がっていました。

物価が下がっている状況でも学費は上がっていることからインフレ率が非常に高いことが分かりますね!

現時点で私立大学の費用は約500万円ですが、仮にインフレ率が控えめに設定して年0.5%で上がっていった場合、18年後には約547万円になっているのです。

18年間払い続けても47万円不足してしまいます。

結局、学資保険では大学の費用を確実に貯めるには不確実でリスクが多すぎることが分かりますね!

学資保険に加入してもいい人

最後に、そんなリスクだらけの中で学資保険に入った方がいい人はこんな人です!

・今後18年で自分が加入する保険会社は絶対に倒産しないと確信している

・何があっても途中解約はしないと誓える

・今後18年でインフレは起きないと確信している

・投資は怖いから一生やらないと決めている

これらに全て当てはまる人は学資保険おすすめです!いるか分かりませんが(笑)

当てはまらない人はどうすればよいのかについては

次回の記事で解説していきますね!(=゚ω゚)ノ

まとめ

①保険会社が倒産すると積立金が全部返ってこなくて元本割れしてしまう

②10人に1人が途中解約をしていて元本割れしている

③頑張って満期まで払い終えても元本割れしていることがある

④学費はインフレ率が高く、18年後には想定以上に学費が上がっている可能性があり、学資保険はその値上がりに対応できない

⑤これらのリスクはリスクの内に入らないと言い切れる人には学資保険はおすすめ!

最後まで読んで頂きありがとうございました。この記事がよければあなたにとって幸せになってもらいたいと思う人にこのブログを紹介してあげてください。

最新記事はTwitterでお知らせします!コメントもお待ちしてます!

それではSee you soon!!(‘◇’)ゞ

コメント